青色申告は、個人事業主にとって重要な税制度の1つです。

青色申告について理解して、利点や条件を知ることで、税金の負担を減らすことができます。

この記事では、青色申告の基本から青色申告をするための方法、メリットなどについて解説します。

青色申告とは

青色申告は、確定申告をするときの申告方法の1つです。

所得税は個人の所得にかかる税金で、1年間(1月1日から12月31日)の所得から所得控除を引いた残りの課税所得から税額を計算します。

所得金額を正しく計算するには、事業で発生した日々の取引などをしっかりと記録していることが大切です。

取引の記録は、帳簿等に記帳して行いますが、一定水準で記帳を行うことで「青色申告」をすることができます。

青色申告と白色申告

個人事業主が確定申告をするとき、「青色申告」と「白色申告」の2つの申告方法があります。

税務署に「所得税の青色申告承認申請書」を提出すれば、青色申告になります。

提出してなければ、白色申告です。

青色申告をすることができるのは、次の所得のある方が対象になります。

- 事業所得

- 不動産所得

- 山林所得

「所得税の青色申告承認申請書」は、青色申告をする年の3月15日までに提出する必要があります。

その年の1月16日以後、新たに事業を開始したり、不動産の貸し付けを行ったときは、その事業開始日から2ヶ月以内に提出します。

青色申告のメリット

青色申告にすれば、次のような特典があります。

- 所得金額から最高65万円を差し引くことができる

- 配偶者等に支払う給与を必要経費に算入することができる

- 赤字を前年や翌年の所得金額から差し引くことができる

青色申告特別控除

青色申告をすることで最高65万円を控除することができます。

要件を満たすことによって控除額が異なります。

要件によって、控除額は次の3つに分けられます。

- 10万円の控除

- 55万円の控除

- 65万円の控除

10万円の控除の要件

青色申告をすることで、10万円の控除を受けることができます。

55万円の控除の要件

55万円の控除を受けるための要件は次のようになります。

- 事業所得または不動産所得を生ずる事業

- 取引を「複式簿記」によって記帳している

- 確定申告のときに、貸借対照表と損益計算書を添付する

65万円の控除の要件

65万円の控除を受けるための要件は次のようになります。

- 55万円の控除の要件を満たしている

- 優良な電子帳簿保存を行っているか、確定申告をe-Taxを使って行う

青色事業専従者給与の必要経費算入

青色申告者と生計を一にしている配偶者や15歳以上の親族に支払った給与は、必要な経費にすることができます。

純損失の繰越しと繰戻し

事業所得等が赤字となり、純損失が生じたときは、その損失額を翌年以後3年間にわたって、各年分の所得から差し引くことができます。

前年も青色申告氏をしているときは、純損失の繰り越しに代えて、その損失額を前年分の所得に繰り戻して控除し、前年分の所得税の還付を受けることもできます。

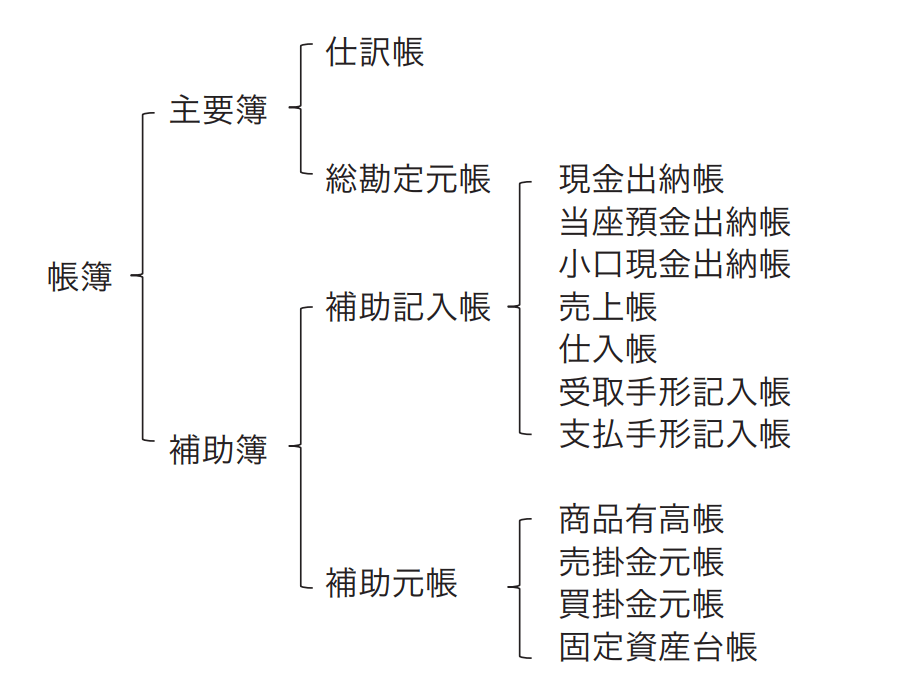

青色

青色申告をするには、「簡易簿記」または「複式簿記」によって記帳を行う必要があります。

複式簿記での帳簿には、次のようなものがあります。

はじめてみませんか?青色申告 – 国税庁

仕訳帳

仕訳帳は、すべての取引の勘定科目を決めるとともに、借方と貸方に仕分けするための帳簿です。

取引の発生順に取引年月日、内容、勘定科目、金額を記載します。

総勘定元帳

総勘定元帳は、すべての取引を勘定科目ごとに分類して整理、計算する帳簿です。

勘定科目ごとに取引年月日、相手方の勘定科目、金額を記載します。

日々の取引から記帳を行い、年末に決算処理をして確定申告を行います。

はじめてみませんか?青色申告 – 国税庁

帳簿については、市販の会計ソフトなどを使うことで、簡単に記帳することができます。

クラウドの会計ソフトもあります。

帳簿の保存期間

帳簿書類の保存期間は次のようになっています。

| 保存が必要なもの | 保存期間 | ||

|---|---|---|---|

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年 | |

| 書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表など | 7年 |

| 現金預金取引等関係書類 | 領収証、小切手控、預金通帳、借用証など | 7年 | |

| その他の書類 | 取引に関して作成し、又は受領した上記以外の書類(請求書、見積書、契約書、納品書、送り状など) | 5年 | |

保存が必要や帳簿や書類は、電子帳簿等保存制度によって電子データで保存することもできます。