電子帳簿保存法は、税務関係の帳簿書類をデータで保存するためのルールなどを定めた法律です。

会計ソフトを使って作成した帳簿をそのままデータ保存しておく方法や、紙で受け取った請求書をスキャンしてデータ保存しておく方法などが書かれています。

電子帳簿等保存制度を利用して、帳簿や書類を電子データで保存ことで生産性向上などにつながります。

電子帳簿保存法

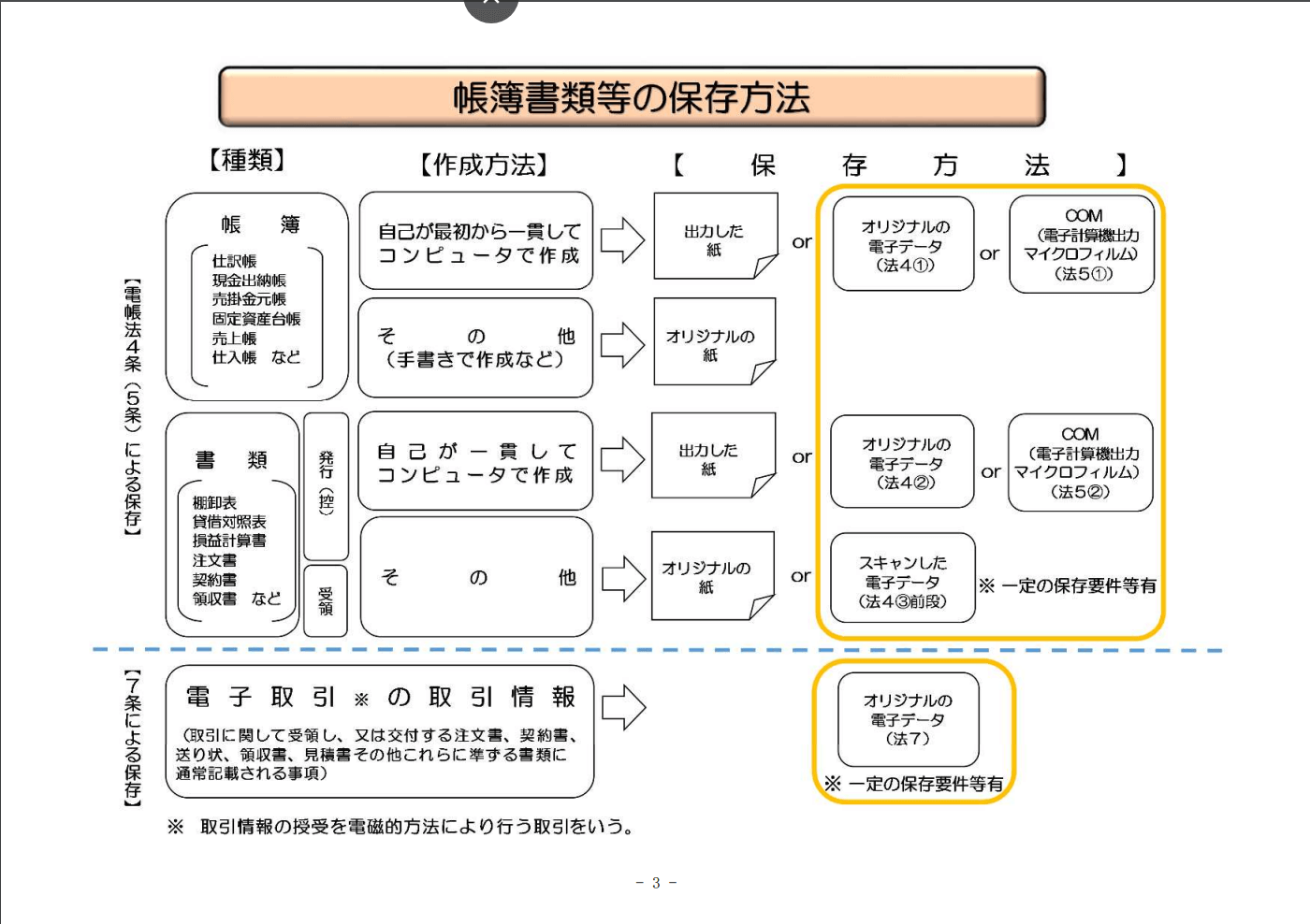

電子帳簿保存法では、保存する電子データの内容によって、大きく3つに区分されます。

- 電子帳簿等保存

- スキャナ保存

- 電子取引データ保存

電子帳簿等保存

自分でパソコンを使って作成している帳簿書類は、プリントアウトして紙で保存する必要はなく、電子データのまま保存することができます。

会計ソフトで作成している仕訳帳やパソコンで作った請求書の控えなどが対象になります。

スキャナ保存

紙で受け取った領収書や請求書などは、スキャナで読み取って電子データで保存すれば、紙で保存する必要がなくなります。

電子取引データ保存

電子データでやりとりしたものは、その電子データを保存する必要があります。

例えば、注文書や契約書、領収書、見積書、請求書を電子データでやりとりしたときは、その電子データを保存しておきます。

電子帳簿等保存制度特設サイト – 国税庁

電子取引データ保存

電子帳簿等保存法の「電子帳簿等保存」「スキャナ保存」「電子取引データ保存」のうち、大切なのが、電子取引データ保存です。

「電子帳簿等保存」と「スキャナ保存」については、電子データで保存することもできるというものです。

「電子取引データ保存」については、電子データを保存しなければいけないというものです。

- 電子帳簿等保存:希望者のみ

- スキャナ保存:希望者のみ

- 電子取引データ保存:対応する必要がある

請求書や領収書、契約書、見積書などに関する電子データを送付したときや受け取ったときには、その電子データを一定の要件を満たした形で保存しておく必要があります。

たとえば、令和5年12月31日までは、請求書をPDFデータでもらったとき、その請求書を紙に印刷して保存しておけばよかったです。

しかし、令和6年1月1日以後は、請求書をPDFデータでもらったとき、そのPDFデータ自体もルールに基づいて保存しておく必要があります。

インターネットによる取引や電子メールによる取引などが電子取引にあたります。

保存するデータ

保存する対象のデータについては、紙でやりとりしていたときに保存が必要な書類です。

注文書、契約書、送り状、領収書、見積書、請求書などが該当します。

データでやりとりしたものが対象なので、紙でやりとりしたものをデータ化しなければならないということではありません。

受け取ったときだけでなく、送ったときにも保存する必要があるので注意が必要です。

- 紙で保存するべき書類を電子データでやりとりしたときに電子データの保存が必要。

- 受け取ったときと送ったときに、その電子データを保存しておく。

- 紙でやり取りしたものを電子データで保存する必要はない。

保存するときのルール

電子取引データを保存するときに守るべきルールがあります。

次の3つのルールを守って保存します。

- 改ざん防止のための措置をとる

- 「日付・金額・取引先」で検索できる

- ディスプレイやプリンタ等を備え付ける

改ざん防止のための措置

改ざん防止のための措置には、次のようなものが該当します。

- タイムスタンプを付与

- 訂正・削除の履歴が残るシステム等での授受・保存

- 改ざん防止のための事務処理規定を定めて守る

このうち、「改ざん防止のための事務処理規定を定めて守る」については、システム費用等をかけずに導入することができます。

国税庁のホームページに、事務処理規定のサンプルが掲載されています。

「日付・金額・取引先」で検索できる

検索についても、次のような方法を使えばシステムを導入せずとも対応することができます。

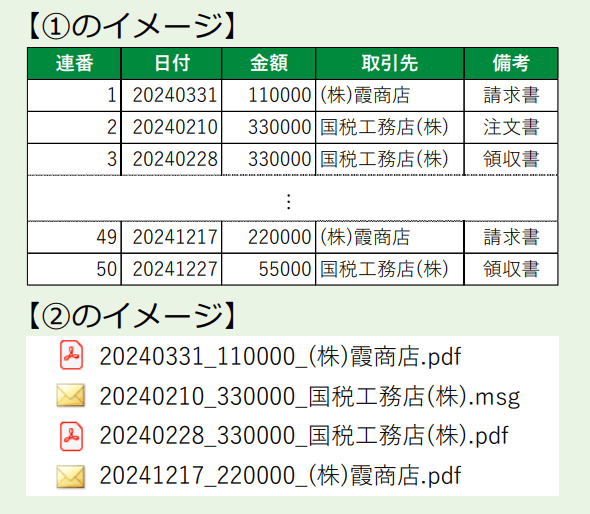

①表計算ソフト等で索引簿を作成する

索引簿を作ることで、検索できるようにします。

国税庁のホームページに、索引簿のサンプルが掲載されています。

②規則的なファイル名を付す

データのファイル名を工夫することで検索できるようにします。

たとえば、「日付_金額_取引先」のようにファイル名をつけます。

電子取引データの保存方法をご確認ください – 国税庁